元股证券:ygzq.hk

便捷配资炒股

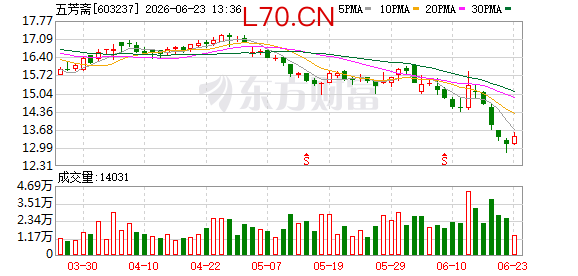

端午前夕,粽子消费进入全年最高峰,但“粽子第一股”五芳斋(603237)却在资本市场遭遇了“端午劫”。6月18日收盘,五芳斋报收于13.40元,当日下跌3.04%,盘中最低触及13.25元,创下近一年最低点。

6月22日端午节后第一天开盘,五芳斋依然未能止跌,截至记者发稿时间,该股股价再次探底,股价跌3.43%,报12.94元。

记者注意到,今年以来,五芳斋股价跌幅已超过20%。更令人唏嘘的是,较2022年上市时62.3元的历史高点,公司股价已下跌近八成。

这一市场表现,与五芳斋连续两年交出的黯淡成绩单也形成呼应。4月22日,五芳斋发布2025年年度报告及2026年第一季度报告。数据显示,2025年度公司实现营业收入22.42亿元,同比下降0.40%;归属于上市公司股东的净利润1.22亿元,同比下降14.44%;扣除非经常性损益后的净利润1.04亿元,同比下降20.61%。这已是公司连续第二个完整会计年度出现净利润下滑——2024年净利润同比下滑14.24%。

进入2026年,颓势非但未止,反而加速恶化。一季度,公司实现营业收入2.01亿元,同比下降17.32%;归母净利润亏损5728.85万元,上年同期亏损4523.49万元,亏损规模同比扩大26.65%。经营活动产生的现金流量净额1.19亿元,同比下降36.22%。

其中,粽子系列一季度收入仅7779万元,同比大降37.06%;经销商渠道收入4387.47万元,同比暴跌46.86%,近乎腰斩。与此同时,华东以外多个区域出现销售额断崖式下滑:华北地区下降51.17%,西南地区下降63.99%,西北地区下降76.92%,东北地区经销商数量从10家锐减至1家。

截至2025年末,五芳斋经销商数量由662家降至564家,净减少98家;2026年一季度末进一步降至559家。公司方面解释为主动优化经销商结构。与此同时,粽子系列营业成本2025年逆势增长7.42%,核心产品毛利率从44.16%滑落至39.78%,利润空间持续被压缩。

非粽业务方面,月饼系列2025年收入2.01亿元,同比下降15.03%;蛋制品及糕点类收入2.19亿元,下降7.09%。餐食系列虽增长11.71%至1.50亿元,但体量尚小,未能对冲粽子主业萎缩带来的影响。事实上,五芳斋自2018年起即承认粽子市场接近天花板并尝试多元化布局,然而迄今第二增长曲线仍未成形。

颇具讽刺意味的是,五芳斋所处的粽子赛道整体仍在增长。《2026中国粽子行业消费与品牌现状白皮书》显示,2026年中国粽子市场规模预计增长至118.8亿元。行业跳出单一节庆送礼赛道,形成“节庆刚需礼赠+日常零食解馋+健康轻食代餐+文旅体验消费”四维一体的全新业态。

然而,行业红利似乎与五芳斋这位“百岁老人”无关。天猫数据显示杠杆风险评估,今年以来,贵州、四川、云南等地特色粽子销量同比涨幅超200%,其中黔粽涨幅达1240%。星巴克、良品铺子等跨界玩家纷纷推出年轻化粽子产品,购买者以20至30岁年轻女性为主。在“粽子经济”的天花板下,如何打破季节性桎梏、培育新的增长极,仍是五芳斋亟待解答的命题。

宁夏配资网提示:本文来自互联网,不代表本网站观点。